ЦБ: банки резко увеличили секьюритизацию потребкредитов в 2025–2026 годах — это вызывает опасения

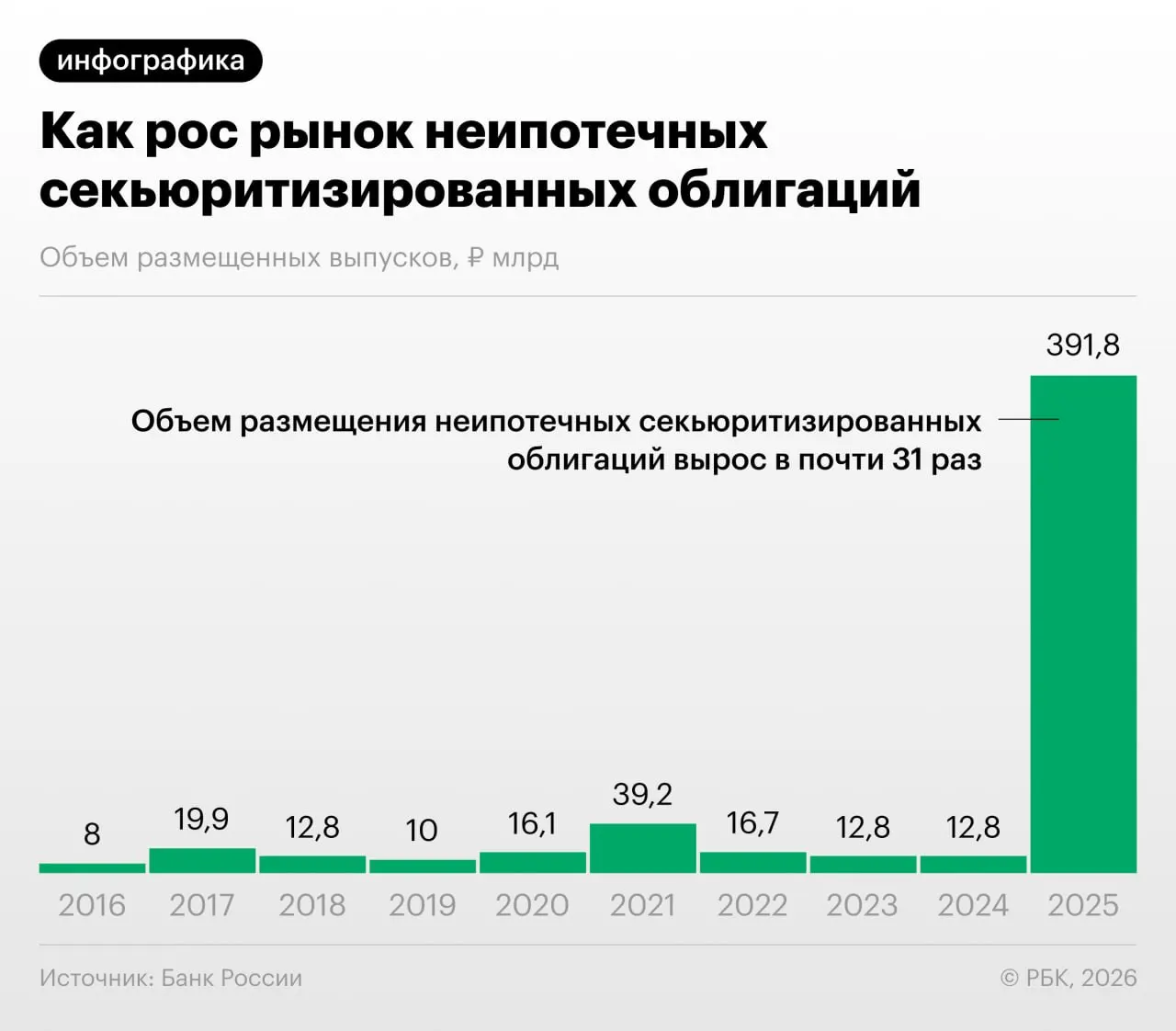

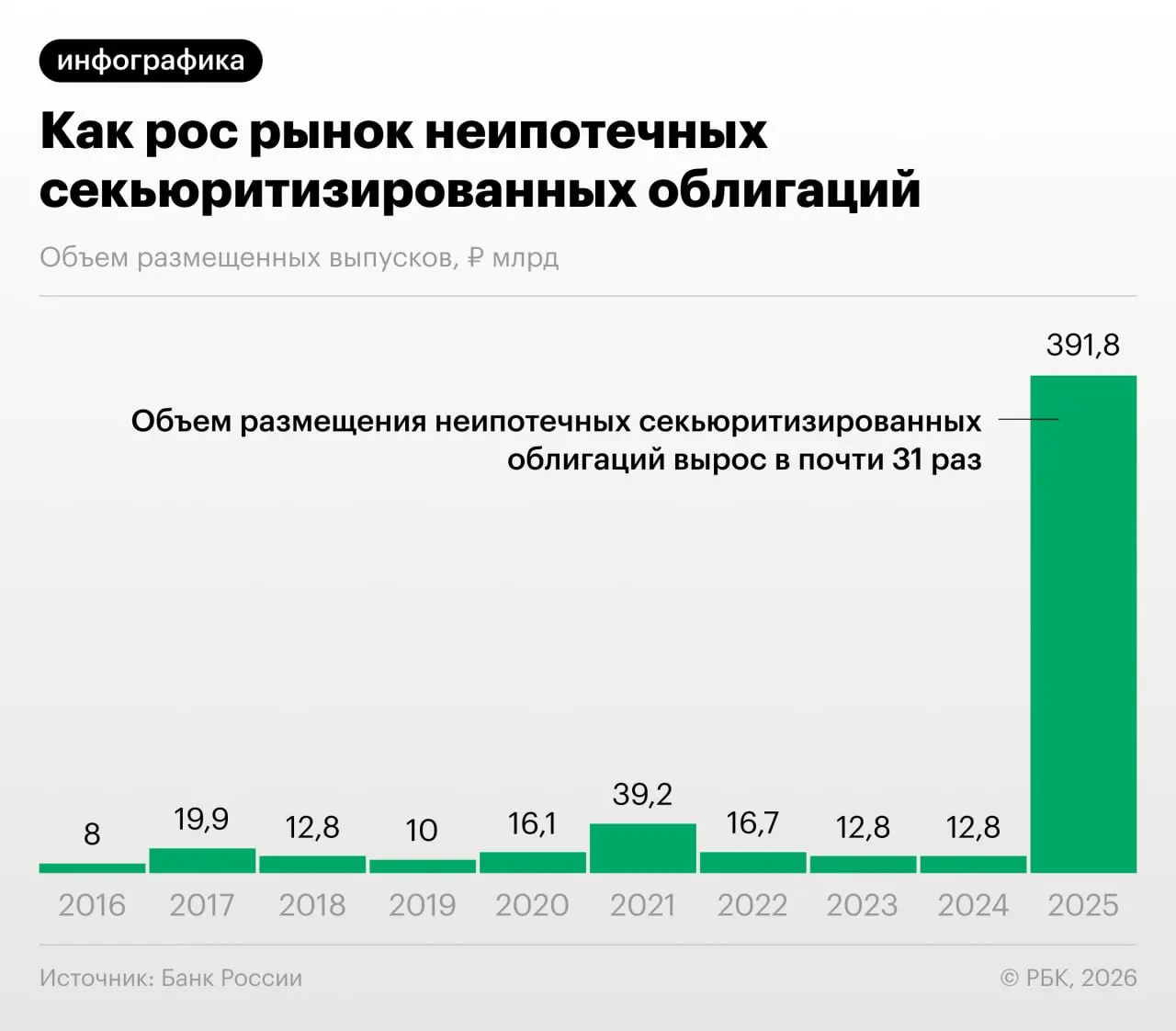

В 2025–2026 годах российские банки активнее стали выпускать облигации, обеспеченные портфелями потребительских кредитов — секьюритизацию, отмечает Банк России в Обзоре финансовой стабильности.

Как это работает

Секьюритизация подразумевает «переупаковку» розничных займов в ценные бумаги: банки формируют пул кредитов и выпускают облигации, обеспеченные этими платежами, что позволяет снизить нагрузку на собственный капитал.

Регуляторный арбитраж и обмен портфелями

Центробанк указывает, что участники рынка используют секьюритизацию не только для управления капиталом, но и для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд, чтобы оптимизировать регуляторные показатели.

Мнение аналитиков

Аналитики отмечают, что быстрый рост объёмов секьюритизации настораживает. «Напомню, что‑то похожее было в США в 2008 году: сначала появились ипотечные бумаги, затем производные от них, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — заявил управляющий директор инвестиционной компании.

Риски для инвесторов

Ключевые риски — снижение прозрачности структуры выпусков, сложность оценки качества базовых портфелей и возможность накопления скрытых рисков в системе. При быстром нарастании объёмов эти факторы могут усилить волатильность и затруднить оценку рисков для держателей облигаций.

Регулятор и рынок должны усилить контроль и обеспечить большую раскрываемость информации о составе и качестве базовых кредитных портфелей, чтобы снизить системные риски и повысить доверие инвесторов.